2012∶黄金时代仍未结束

金价在2011年再次上扬,从而在年线收出史无前例的十一连阳。

金价在2011年再次上扬,从而在年线收出史无前例的十一连阳。黄金兑所有法令货币均出现了上涨,兑美元以及英镑上涨了约10%,兑欧元上涨了14%,即使是兑表现强劲的人民币以及日元也分别上涨了9%以及8.75%。相对于全球主要股指以及其它商品价格普遍下跌,黄金的表现亦堪称优异。

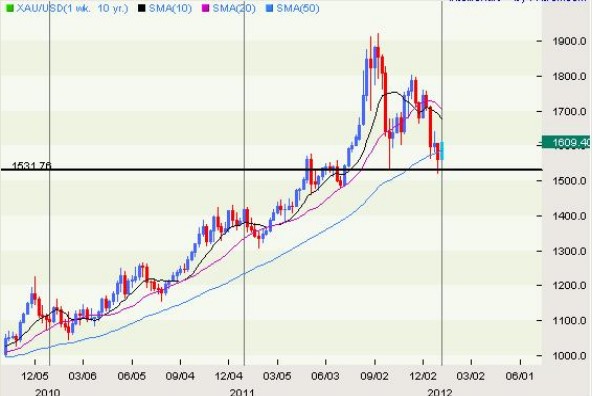

2011年的金价走势大致可以分为两个阶段。首先是在全球主要央行普遍实行极度宽松政策的大背景下,特别是美联储推出第二轮量化宽松政策以来,金价受美元全面下跌以及因欧债危机引发的潜在避险情绪推动强劲上扬,最终在9月初创下1920美元的历史新高。然後是美元指数自9月份反弹,金价陷入为期数月的调整。截至目前,这种调整仍在继续。随著金价自历史高位下跌了大约17%,再次测试了9月底急剧回落的低点1532美元,有关黄金泡沫是否即将破裂的争论开始升温。

2012年对全球经济来说将是充满不确定性的一年,对金价走势可能也是如此。持续两年的欧债危机最终将如何演进?欧元区是否能免于分裂?全球经济是加速回复,还是会陷入滞胀?宽松的货币政策是否会开始转向?只有回答这些问题,我们才能对金价在2012年的走势有一个明确的把握。

2012将是欧元的生死之年

持续两年的欧债危机正在从最初的希腊、爱尔兰等小国向欧元区核心国家蔓延。欧元区现在已经到了不是走向整合,就是走向分裂的地步,而前一条路径远非那么清晰。至少在今年上半年之前,投资者对于欧债危机很难掉以轻心。从1月份开始,意大利必须实现在今年第一季度发债约1180亿欧元的目标,西班牙需要对约600亿欧元的债务进行再融资,希腊也在第一季度再次迎来偿债高峰。巨额的融资需求将考验这些国家的抗风险能力以及欧盟领导人的危机解决能力。鉴于意大利债务问题在去年年底已经引发了一场恐慌而法国评级在新的一年可能被下调,欧盟领导人已经没有太多拖延的时间。

欧洲银行体系的债权债务关系已将核心国和边缘国的经济利益绑在一起,一旦任何国家违约引发系统性风险,必将引爆新一轮的金融危机。因此,对债务危机的担忧很有可能会在上半年继续为金价提供支持。

经济复苏面临滞胀威胁

经济前景面临的不确定性也有可能促使投资者保持谨慎。由于法国、意大利等欧洲多个国家在去年采取了大规模的财政紧缩措施,欧元区经济将在今年第一季度放缓已经成为一个共识,现在的问题是经济是否会重陷衰退。美国数据近期显示改善的迹象,但在其它经济体放缓的情况下改善的趋势能否持续也是个疑问。新兴市场方面,中国经济正面临控制通胀与稳定增长的双重压力,房地产泡沫破裂可能会使得多年高速增长隐藏的问题开始浮出水面。

全球经济面临的另外一个风险可能就是滞胀的威胁。2011年最後两周油价受伊朗军演的消息上涨超过10%,随著西方国家加强对伊朗的制裁,後者可能会把油价作为还击的武器。美伊近期围绕霍尔木滋海峡通航权的争论有在未来演变成武力冲突的风险,事实上,美国从未放弃对伊朗的战争威胁。因此,油价在2012年很可能会维持高位,而一旦战争爆发,将让人联想起上世纪70年代第四次中东战争导致油价 升、西方国家陷入滞胀的历史,而金价也正是在那时创出850美元的高位。

黄金的避险地位完胜美元

在金融危机之前的几年,美元下跌是金价上扬的主要原因。金融危机的爆发曾短暂的推高美元,打压金价。但在欧债危机导致市场风险厌恶情绪盛行的时期,黄金的避险地位完胜了美元。

自金融危机以来,金价上涨了超过一倍;而美元指数总体上在历史低位上方作区间震荡,现仍处于区间的下端。究其原因,是因为投资者对纸质货币的信心已经大幅下降。特别是欧债危机让一些发达国家破产的可能成为现实风险,投资者必须寻找更好的保值工具。而放眼全球,几乎所有的发达国家都背负巨额债务,即使是经济实力雄厚的美国,其债务也处在难以为继的水平。去年8月标普历史性的下调美国的3A评级,对于那些把美元视为避险天堂的投资者就是一记警告。因此,就避险地位来看,尽管风险厌恶情绪盛行可能为美元提供支持,但黄金仍然具有其独特的优势。

全球货币政策仍将维持宽松

宽松的货币政策环境亦为金价上涨创造了条件。在2008年金融危机後,全球主要央行均把利率降至了接近于零的历史低位,并且一些主要央行通过所谓的定量宽松向市场注入了大量资金。时至今日,这种政策仍未出现转向的迹象,并且预期在2013年之前这种状况都不太可能发生变化。

在风险偏好高涨的情况下,投资者为寻求高收益会倾向于把资金投向风险资产。但是在避险情绪盛行情况下,投资者将把资金安全放在首位,低利率甚至是负利率降低了投资者持有黄金的机会成本。因此,黄金对于投资者来说仍会是一个很好的选择。并且,过去数年的“赚钱效应”进一步增强了黄金的吸引力。

央行是黄金的大买家

事实上,不仅普通投资者面临著资产保值的问题,数额庞大的主权财富基金也面临著保值的问题。欧洲债务危机侵袭了投资者对欧洲资产的信心,随著美国评级在去年8月份被下调,已经没有资产被认为是无风险。金价在金融危机期间的走势突显了它的保值作用,这使得主权财富基金可能会继续把黄金作为资产多元化的主要选择。

自2009年3月以来,全球主要央行已经买入了大约300吨的黄金,占全球黄金需求的12%。值得一提的是,拥有全球规模最大的外汇储备的中国,其黄金持有量仅为1054吨,远低于美国的8133吨,甚至远低于遭受债务问题困扰的意大利的2452吨。因此,黄金的每次大幅回落对于像中国这样的国家来说可能都是一次难得的增持机会。

黄金实物需求逐年增长

除了投资需求,黄金实物需求也在逐年增长。根据世界黄金协会发布的《2011年第三季度黄金需求趋势报告》,去年第三季度黄金实物需求达到567.8吨,创出有史以来的最高记录。并且黄金的需求结构正在出现“西金东移”的变化,即北美和欧洲的黄金需求下降,印度次大陆和东亚对黄金的需求上升。而以中国和印度为代表的国家,对黄金的积累才刚刚开始,表明黄金未来也具有升值的空间。

黄金是一个泡沫吗?

关于黄金是否是一个泡沫并不是一个基本面问题。从基本面来看,金价几乎没有大幅回落的理由,2012年金价仍有可能继续保持坚挺。或许过去数年的金价上扬让人觉得不可思议,金价上涨得如此之高,已经让它成为名副其实的“贵”金属,这才是市场恐高的原因。但是不要忘记,经过通胀调整的金价历史高位大约在2500美元,目前的价格距历史高位仍有900美元的距离。因此,从绝对价格的高低来判断金价是否是一个泡沫并不合适。重要的是,只要黄金仍然被视为是一个保值的工具而其它法令货币又面临这样那样的问题,金价就仍有可能继续上涨。谁能担保,欧债危机之後,下一个不会轮到日本、美国呢?这些国家的债务同样处在令人“恐高”的水平。

当然,2012年也有可能出现另外两种极端的情况∶一是全球经济复苏快于预期,促使各国央行开始考虑收紧货币政策,从而导致金价向下反转。但是在2012年这种可能性极为渺茫;另外一种情况就是欧债危机在全球演变成一场流动性危机,投资者为满足融资需求大肆抛售持有的黄金头寸,从而导致金价剧烈震荡,就像我们在2008年金融危机期间所见的一样。如果以某个国家退出欧元区的几率来衡量,这种可能性在大约50%。

技术展望

技术上,金价目前距历史高位仅回落了不到20%,仍在非常正常的回调范围。今年伊始金价在测试9月份回落低点1532美元低点後反弹,该处将成为决定金价短期走势的一个关键水平。守住该位下一步将有可能朝1800美元的次高点进一步反弹,更上方阻力位于历史高位1920美元。下破1532将引发深度修正,更下方支持位于自2008年低点开始的涨幅的38.2%回档1445美元,然後是50%回档1300美元,该处接近2011年低点。只有跌破後者才能改变笔者看涨的观点。

- 相关阅读

-

粤贵银安全吗粤贵银知识广东省贵金属交易中心 广东贵金属交易中心 ·2017-12-04

-

粤贵银投资怎么样粤贵银知识广东省贵金属交易中心 天津贵金属交易所 ·2017-12-01

-

粤贵银有没有延期费?粤贵银延期费是多少粤贵银知识广东省贵金属交易中心 白银投资网 ·2017-11-30

-

粤贵银的手续费的怎么收取的粤贵银知识广东省贵金属交易中心 粤贵银交易 ·2017-11-28

-

(2024年7月31日)今日999纯银多少钱一克_999纯银今日价最新查看999银·2024-07-31

-

(2024年7月30日)今日999纯银多少钱一克_999纯银今日价最新查看999银·2024-07-30

-

(2024年7月29日)今日999纯银多少钱一克_999纯银今日价最新查看999银·2024-07-29

-

(2024年7月25日)今日999纯银多少钱一克_999纯银今日价最新查看999银·2024-07-25

-

(2024年7月31日)今日足银多少钱一克_足银价格今天多少一克足银·2024-07-31

-

(2024年7月31日)今日千足银多少钱一克_现在千足银多少钱一克足银·2024-07-31

-

(2024年7月30日)今日足银多少钱一克_足银价格今天多少一克足银·2024-07-30

-

(2024年7月30日)今日千足银多少钱一克_现在千足银多少钱一克足银·2024-07-30

-

(2024年7月31日)周大福金首饰价格多少钱一克_最新周大福金饰价格查询周大福·2024-07-31

-

(2024年7月31日)今日周大福黄金回收价多少_最新周大福黄金回收价格周大福·2024-07-31

-

(2024年7月30日)今日周大福黄金回收价多少_最新周大福黄金回收价格周大福·2024-07-30

-

菜百黄金价格今天多少一克_菜百今日金价(2024年7月31日)菜百·2024-07-31

-

菜百黄金价格今天多少一克_菜百今日金价(2024年7月30日)菜百·2024-07-30

黄金白银兑换器

白银行情·黄金行情

刷新

| 名称 | 最新价格 | 涨跌幅% |

|---|---|---|

| 现货白银 | 17.85 | -- |

| 黄金T+D | 17.85 | -- |

| 白银T+D | 17.85 | -- |

| 现货黄金 | 17.85 | -- |

| 白银999 | 17.85 | -- |

| 黄金9999 | 17.85 | -- |

相关推荐更多

- 最新报价

- 最新资讯

- 本周热榜

- 国际金价查询:(2024年7月31日)国际黄金最新行情今日报价

- 今天黄金价钱多少一克(2024年7月31日)

- 今日24k99黄金价格多少钱(2024年7月31日)

- 2024年7月31日24k金多少钱一克

- 今日18k黄金多少钱一克(2024年7月31日)

- 今天14k金价格查询(2024年7月31日)

- 今日最新黄金首饰价格多少钱一克?(2024年7月31日)

- 首饰金价查询:(2024年7月31日)最新今日金价多少一克?

- 最新铂金价格查询:今天铂金多少钱一克(2024年7月31日)

- 今日最新足金价格查询:老凤祥足金多少钱一克(2024年7月31日)

- (2024年7月31日)熊猫金币价格今天多少一克

- 投资金条今日价格多少钱一克(2024年7月31日)

- FOMC新闻发布会成为焦点 现货白银盘内涨超1%

- 现货白银价格看跌 美国6月通胀指标年率维持不变

- 耶伦驳斥特朗普论调 白银站上28美元关口

- 白银日内维持震荡 本周交易高潮即将来袭

- 美国国债收益率上升 现货白银看跌势头增强

- 现货白银偏强运行 投资者正密切关注一系列美国经济数据

- 现货白银日内维持震荡 降息可能性仍然很高

- 拜登宣布退选 现货白银偏弱运行

- 美元现本月最大单日涨幅 白银推高之前正在喘息

- 银价高位回落暴跌逾3% 白银与黄金走势出现背离

- 美联储降息希望升温 白银价格进一步攀升

- 鲍威尔释放鸽派信号 白银短线出现急升行情

- 今天22k金多少钱一克(2024年7月31日)

- 今日10k金多少一克(2024年7月31日)

- 最新黄金价格多少钱一克(2024年7月31日)

- 最新K金价格多少钱一克_今天k金价格查询(2024年7月31日)

- 纸黄金今日价格多少一克?2024年7月31日纸黄金价格查询

- 国际黄金今日价格多少一克?2024年7月31日国际黄金价格查询

- 上海黄金今日价格多少一克?2024年7月31日上海黄金价格查询

- 今日最新建行纸白银价格查询:2024年7月31日建行纸白银价格多少一克?

- 今日最新工行纸白银价格查询:2024年7月31日工行纸白银价格多少一克?

- 纸白银今日价格多少一克?2024年7月31日纸白银价格查询

- 上海白银今日价格多少一克?2024年7月31日上海白银价格查询

- 国际金价查询:(2024年7月30日)国际黄金最新行情今日报价